Traditioneel wordt de maatschappelijke positie van een huishouden vooral bepaald door het inkomen dat een huishouden weet te vergaren en dat door neo-marxisten wordt vertaald in de plaats in het productieproces van arbeid en kapitaal. Max Weber voegde hieraan toe dat maatschappelijke ongelijkheid ook wordt beïnvloed door de mogelijkheid die huishoudens hebben om goederen te consumeren. Op basis van deze laatste toevoeging ontwikkelden Rex en Moore in 1967 hun beroemde Housing Classes. Zij stellen dat in de strijd om gewilde woningtypen, de woningmarktprocessen geanalyseerd kunnen worden als een strijd tussen verschillende huisvestingssituaties. Vervolgens beargumenteerde Saunders in 1978 dat de toegang tot het eigenwoningbezit een belangrijke bron is voor het ontstaan van ongelijkheid. In het verlengde van deze inzichten betogen wij dat de huidige situatie op de Nederlandse woningmarkt sterk bijdraagt aan het ontstaan van ongelijkheid tussen huishoudens en eveneens leidt tot ongewenst effecten als segregatie en betalingsproblemen. Om deze ongewenste ongelijkheid en woningmarkteffecten te bestrijden pleiten wij in het tweede deel van deze bijdrage voor een fundamentele hervorming van het woonbeleid.

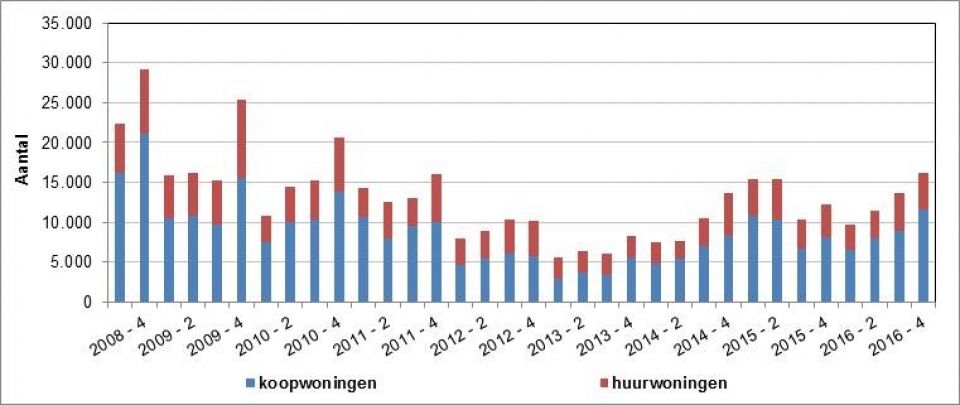

Rex en Moore wezen al op de betekenis van de toegang tot de woningmarkt. Voor de in de politiek goed vertegenwoordigde insiders is er een plek geregeld, terwijl de aanmerkelijk kleinere in de politiek veelal ondervertegenwoordigde groep van outsiders zich vaak tegen hoge kosten een plek moet weten te verwerven. Bepalend voor de slaagkans van deze laatste groep is het aanbod van voldoende woningen, dat momenteel het grootste probleem op de Nederlandse woningmarkt is. Toen in het derde kwartaal van 2008 onder invloed van de kredietcrisis de recessie op de woningmarkt uitbrak, was de problematiek, in tegenstelling tot de huidige situatie, nog redelijk overzichtelijk. De jaarlijkse woningbouwproductie kwam in de periode 2000-2008 uit op gemiddeld 79.000 woningen. Dit was in evenwicht met de groei van het aantal huishoudens (tussen de 50.000 en 60.000) en het aantal woningonttrekkingen (tussen de 15.000 en 20.000 woningen), waardoor een woningtekort van rond de 2% weliswaar aanwezig bleef, maar niet veel verder groeide. Vanaf 2013 zien we een scherpe daling van het aantal gerealiseerde nieuwbouwwoningen en gedurende de laatste vier jaar schommelde de productie net onder of boven de 50.000 woningen. In combinatie met een door de immigratie oplopend aantal nieuwe huishoudens, is het woningtekort in de afgelopen jaren met ongeveer 2% toegenomen. En ook de toekomst ziet er weinig rooskleurig uit. Zo stabiliseert het aantal verleende bouwvergunningen zich de afgelopen vier kwartalen rond de 10.000 woningen. In de laatste twee kwartalen is er wel sprake van enig voorzichtig herstel (afbeelding 1). Nadat vanaf het derde kwartaal van 2014 zich een stijging aftekende richting de 15.000 verleende bouwvergunningen, is het aantal nu opnieuw teruggezakt.

Afbeelding 1 Het aantal nieuwe woningen waarvoor bouwvergunning is verleend, naar eigendomsverhouding, op kwartaalbasis, in de periode 4e kwartaal 2008 – 4e kwartaal 2016, Bron: CBS, Statline, 2017

De toegankelijkheid wordt niet alleen door het totale aanbod bepaald. Rex en Moore gaven eveneens aan dat de toelatingscriteria die in de diverse eigendomssectoren worden gesteld een belangrijke rol spelen. In dit kader zijn wij in de essays Kopers verdienen meer (Boelhouwer en Schiffer, 2015a) en Kopers komen te kort (Boelhouwer en Schiffer, 2015b) ingegaan op de effecten van de per 1 januari 2013, op het hoogtepunt van de kredietcrisis en het dieptepunt van de koopwoningmarkt, geïntroduceerde Tijdelijke regeling hypothecair krediet. Deze regeling beoogde voor de toekomst het financieringsrisico bij de dalende prijzen van woningen te beperken, maar ging voorbij aan het effect hiervan op de toegankelijkheid en continuïteit van de koopwoningmarkt. Zo werden in relatie hiermee zowel de Nibud-normen (LTI) als de maximale lening in relatie tot de waarde van de woning (LTV) neerwaarts bijgesteld, waardoor de toegankelijkheid van de eigen woning voor met name lagere inkomens verder afnam. Het gevolg hiervan was dat de woningprijzen verder daalden. Juist voor de inkomensgroepen die niet meer in aanmerking kwamen voor een sociale huurwoning en te weinig verdienden voor een huurwoning in de particuliere huursector. Daarenboven bleek ons dat de methodiek van het Nibud onvoldoende recht deed aan de daadwerkelijke besteedbare inkomens van huishoudens, als gevolg waarvan zich situaties voordeden waarin een huishouden niet in aanmerking kwam voor een hypothecaire lening met woonlasten die men wel werd geacht te kunnen betalen in de particuliere huursector.

Als gevolg hiervan hebben vele huishoudens de kans op een voor hen betaalbare koopwoning ten onrechte gemist, is de druk op de huursector toegenomen en zijn de prijzen van koopwoningen verder gedaald. Weliswaar trekt ondanks die beperkende maatregelen de koopwoningmarkt weer aan, maar dat is vooral het gevolg van de historisch lage hypotheekrente in combinatie met de toegenomen schaarste op de woningmarkt. Bij ongewijzigd beleid en onveranderde omstandigheden zal dit leiden tot oververhitting van de markt, zoals nu al duidelijk zichtbaar is in de grote steden. Dit leidt tot een buitensporig sterke prijsontwikkeling van koopwoningen, waardoor kopers met lage en middeninkomens in toenemende mate geen betaalbare koopwoning meer kunnen bemachtigen.

Een groep die in het bijzonder wordt geraakt door het niet op elkaar aansluiten van de toelatingscriteria die in de verschillende eigendomssectoren worden gesteld zijn de middeninkomensgroepen (VROMRaad, 2011; Boelhouwer, 2014; Hoekstra en Boelhouwer, 2014).

In toenemende mate is het beleid in de sociale huursector gericht op het huisvesten van de laagste inkomensgroepen. Zo dienen corporaties 90% van hun vrijkomende huurwoningen toe te wijzen aan huishoudens met een inkomen onder de 35.739 euro. In de praktijk betekent dit dat veel huishoudens met een inkomen vanaf 1900 euro netto in de maand zijn aangewezen op de private markt. Hun inkomen is echter vaak ontoereikend om op basis van de strenge inkomenscriteria van het NIBUD een koopwoning aan te schaffen. Ook wanneer hun maandelijkse woonuitgaven hierdoor aanmerkelijk lager uitkomen dan wanneer zij een particuliere huurwoning zouden betrekken. Deze laatste categorie is aanmerkelijk duurder, zeker in de overdrukgebieden.

Geconcludeerd kan worden dat de middeninkomensgroepen die op de Nederlandse woningmarkt op zoek zijn naar een passende woning letterlijk tussen wal en schip vallen. Voor een sociale huurwoning verdienen zij net teveel, voor een koopwoning komen zij niet in aanmerking en een particuliere huurwoning is in veel gevallen (te) duur of zelfs niet beschikbaar. Deze situatie kan deels verklaard worden doordat de beleidsuitgangspunten in de deelsectoren van de woningmarkt niet op elkaar aansluiten en deels door het ontbreken van een middensegment aan huurwoningen. Dat laatste segment komt in Nederland moeizaam van de grond omdat het in tegenstelling tot de sociale huursector en de koopsector niet gesubsidieerd wordt. Hier wreekt zich het ontbreken van een eigendomsneutraal woonbeleid.

Het feit dat de woningmarkt onvoldoende aansluit op het pensioenstelsel leidt bij ouderen tot een toenemende ongelijkheid. Zo was in de jaren vijftig een belangrijke afweging om het eigen woningbezit te bevorderen het in staat stellen van huishoudens met lagere inkomens om vermogen op te bouwen. Onderdeel daarvan was de gedachte dat dit vermogen zou kunnen dienen als deel van de pensioenvoorziening. Maar naarmate vanaf de jaren tachtig steeds meer huishoudens beschikten over een redelijke pensioenregeling, werd vermogensopbouw via de eigen woning steeds minder als relevant gezien. Zie is dat licht de destijds groeiende populariteit van de aflossingsvrije hypotheek.

Voor de jonge generatie staat vast dat de pensioenen pas op latere leeftijd ingaan en lager zullen zijn dan nu. Voor hen lijkt de eigen woning bij uitstek het instrument om met het hiermee op te bouwen vermogen te zijner tijd te kunnen voorzien in vervroegd of aanvullend pensioen. Iemand van 30 jaar die nu een woning koopt kan deze op 60-jarige leeftijd hebben afgelost. Door een substantieel vermogen en het wegvallen van de maandelijkse woonlasten, ontstaat meer flexibiliteit voor het maken van keuzes in het kader van zorg en pensioen. Voor groepen die niet in staat zijn vermogen op te bouwen via de eigen woning dreigt een armoedeval indien zij bijvoorbeeld op zestigjarige leeftijd worden ontslagen of arbeidsongeschikt raken.

De discussie over de flexibiliteit tussen de kosten van wonen, zorg en pensioen is niet van de grond gekomen. Ook het rapport van de Taskforce Verzilveren (2013), geïnitieerd door de Vereniging Eigen Huis heeft nog niet geleid tot voldoende producten waarmee ouderen hun vermogen in de eigen woning liquide kunnen maken ten behoeve van zorgkosten of een aanvullend pensioen. Dat geldt ook voor de gedachte om pensioenpremies al dan niet tijdelijk te kunnen aanwenden voor de aflossingsverplichtingen van de hypothecaire lening.

Zoals in de inleiding aangegeven, leidt de toenemende ongelijkheid op de woningmarkt eveneens tot een aantal specifieke woningmarktproblemen. In deze bijdrage noemen we betaalbaarheid en de segregatie. Zo zijn in de afgelopen jaren met name in de sociale-huursector door de forse huurverhogingen (15% in de laatste vijf jaar) en de daling van de koopkracht de woonuitgaven fors opgelopen. In dit kader blijkt uit het WoON 2015 dat de netto huurquote in de laatste drie jaar is gestegen van 23,8% in 2012 naar 26,7% in 2015. Voor de huishoudens die aanspraak kunnen maken op een sociale huurwoning en in 2015 over een bruto inkomen van maximaal 34.299 euro beschikken, bedraagt deze quote 28,9% en komen de totale woonuitgaven zelfs uit op 39,6%. Deze ontwikkeling staat in contrast met de ontwikkeling in de koopsector; daar daalde netto koopquote van 22,2% in 2012 naar 20,1% in 2015.

Onze constatering dat het woonbeleid de toegankelijkheid onder druk zet, leidt in de praktijk tot een ruimtelijke segregatie en ook tot een marginalisering van met name de sociale huursector en het goedkope deel van de particuliere huursector. Zo is de goedkope scheefheid (mensen die volgens de normen van het Rijk te ‘goedkoop scheef wonen’) in de sociale huursector in de laatste drie jaar met 161.000 huishoudens tot 520.000 huishoudens afgenomen. Voor het eerst zijn er in 2015 meer huurders die volgens dezelfde normen van het Rijk juist te ‘duur scheef wonen’ (530.000). De sociale huursector wordt mede door deze zogenaamde passendheidstoets in toenemende mate het domein van de laagste inkomensgroepen en van huishoudens die niet langer actief zijn op de arbeidsmarkt.

Omdat de sociale huursector ruimtelijk sterk is gesegregeerd, neemt ook de ruimtelijke segregatie van huurders toe. De tweede aanjager van segregatie is het eerder beschreven woningtekort en de hieraan gerelateerde sterke prijsstijgingen in de koopsector. Steeds meer middeninkomens lukt het simpelweg niet meer om een financierbare koopwoning te vinden (die voor alle duidelijkheid overigens op zich nog goed betaalbaar zou zijn). Het gevolg hiervan is dat met name aantrekkelijke wijken in de grote steden steeds minder toegankelijk worden voor deze inkomensgroepen en omgekeerd dat ‘arme wijken’ steeds armer worden. Met als gevolg: de ruimtelijke segregatie neemt verder toe.

Onder invloed van de lage hypotheekrente is de betaalbaarheid van koopwoningen even beter dan ooit, neemt de vraag toe en stijgen de prijzen. In de grote steden leidt dit alweer tot oververhitting van de markt. Indien de hypotheekrente op enig moment weer toeneemt, naar bijvoorbeeld voorheen heel normale rentes van 4 à 5% en daardoor de betaalbaarheid afneemt, zal opnieuw stagnatie kunnen ontstaan.

Een dergelijk ongewenste ontwikkeling kan echter worden voorkomen door het voeren van een anticyclisch beleid gericht op een stabiele ontwikkeling van de koopwoningmarkt. Dat kun zowel via tijdelijke maatregelen als via een meer structureel richtingskader.

Bij tijdelijke maatregelen kan worden gedacht aan beleidsdifferentiatie ten aanzien van specifieke woningmarktgebieden. Te denken valt dan bijvoorbeeld aan differentiatie van de NHG-kostengrens of de LTV-normering.

Een interessante structurele maatregel die zich bij de huidige historisch lage hypotheekrente aandient is de gedachte van een versnelde afbouw van de hypotheekrenteaftrek, waarbij het tempo de komende jaren of decennia kan worden aangepast aan de ontwikkeling van de hypotheekrente. Bij de thans historisch lage hypotheekrente is dit zowel politiek als voor wat betreft de transitieproblematiek bij uitstek het moment om te kiezen voor het versneld afschaffen van de hypotheekrenteaftrek.

Het belangrijkste transitieprobleem betreft zittende eigenaar-bewoners die nog een hoge hypotheekrente hebben en bij hun koopbeslissing zijn uitgegaan van de op dat moment geldende hypotheekrenteaftrek. In dit verband is de gedachte om voor nieuwe kopers de hypotheekrente nu volledig af te schaffen en voor huidige eigenaar-bewoners dit geleidelijk te laten plaatsvinden, bijvoorbeeld in de gemiddelde rentevaste periode van tien jaar.

Als flankerend beleid gericht op de toegankelijkheid denken wij in dit kader ook aan het door middel van fiscale prikkels aantrekkelijk maken van Jeugdsparen en Bouwsparen. Naast het in dit kader faciliteren van kinderen door ouders en grootouders, denken wij verder aan mogelijkheden voor werkgevers om het bouwsparen onderdeel te maken van hun beloningsbeleid (bonus).

Met het woonakkoord zijn de eerste voorzichtige stappen gezet naar een meer eigendomsneutraal woonbeleid. Een dergelijk beleid betekent overigens niet dat er geen specifieke ondersteuning voor de diverse eigendomssectoren meer kan plaatsvinden. Dit omdat de specifieke karakteristieken van de sectoren, waaronder de financiering, sterk uiteen kunnen lopen. Zo hebben lage- inkomensgroepen die een koopwoning ambiëren vooral behoefte om tijdens de eerste jaren financieel ondersteund te worden (bijvoorbeeld via een starterslening of via bouwsparen, terwijl huurders over de gehele woonduur financiële ondersteuning kunnen gebruiken.

De invoering van een eigendomsneutraal woonbeleid vraagt om een lange adem en dito uitvoeringstraject. Om in de toekomst een dergelijke eindsituatie te bereiken is het verstandig om alle toekomstige regelgeving op het gebied van het wonen langs de maatlat van een eigendomsneutraal woonbeleid te leggen en de bestaande regels geleidelijk in die richting te hervormen. Belangrijke randvoorwaarde is hierbij het hiervoor geformuleerde anticyclische woonbeleid. Deze twee kernbegrippen vormen dan het toetsingskader voor het toekomstige woonbeleid.

Omdat de verschillen op de woningmarkt de afgelopen jaren sterk zijn toegenomen en vermoedelijk de komende jaren verder zullen groeien, stellen wij voor om het huidige voor de woningmarkt beschikbare beleidsinstrumentarium te regionaliseren. Dit voorstel sluit aan bij het Rli-advies Wonen in verandering (Rli, 2015, p.25) en ook bij voorstellen van de Vernieuwde Stad (De Jong en Vermeulen, 2016). Zo stelt de Rli in onze ogen terecht voor om uniforme landelijke normen zoals de huurtoeslag en de inkomens- en liberalisatiegrens te vervangen door regionale normen, totdat er sprake is van een eveneens door de Rli voorgestane eigendomsneutrale vraagondersteuning. Deze nieuwe normen zouden door het Rijk, na overleg met de provincies, kunnen worden vastgesteld. Vooralsnog denken wij hierbij aan een indeling in drie gebieden: overdrukgebieden (voornamelijk de Randstad en enkele grote steden daarbuiten), gebieden waar de woningmarkt min of meer in evenwicht is en krimpgebieden (gelegen in de periferie van Nederland).

De Jong en Vermeulen (2016, p.44) geven in hun essay over de regionalisering van het woonbeleid nog een tweede belangrijke reden om de regionalisering in te zetten. Zij wijzen er in onze ogen terecht op dat een dergelijk beleid ook ten goede kan komen aan kwetsbare huishoudens en wijken. Zo geven zij aan dat om adequaat op de woonproblematiek te kunnen inspelen, de verschillende beleidsdomeinen op lokaal niveau met elkaar moeten worden verbonden en er differentiatie nodig is in de toegestane activiteiten van woningcorporaties.

Vanaf 2013 is een uiterst onwenselijke situatie ontstaan, waarbij de woningvraag en als afgeleide hiervan de woningprijzen fors stijgen, terwijl de nieuwbouwproductie stagneert of zelfs daalt. Deze situatie is vergelijkbaar met de situatie in de jaren 1995-2004 en leidde toen tot zeer sterke prijsstijgingen en forse woningtekorten. Voor een belangrijk deel zal de toekomstige vraag naar nieuw woningen dienen te worden opgevangen in het bestaand stedelijk gebied. Het Planbureau voor de Leefomgeving (PBL, 2016), gaf in juli in het rapport “Transformatiepotentie: woningbouwmogelijkheden in de bestaande stad” aan dat zich in de steden een theoretische locatiecapaciteit bevindt om 35% tot 80% van de woningvraag te realiseren. Diverse berekeningen geven aan dat via de transformatie van kantoren maximaal ongeveer 30.000 tot 40.000 woningen kunnen worden gerealiseerd.

Blijven de relatief dure binnenstedelijke transformatiegebieden over. De ontwikkeling van deze gebieden is relatief duur omdat er vaak vervuilde grond aanwezig is, bedrijfsgebouwen gesloopt dienen te worden en eigenaren uitgekocht c.q. verplaatst moeten worden. Het PBL heeft bij de inventarisatie (nog) niet de financiële haalbaarheid van deze locaties meegenomen. Om toch een substantieel deel van deze locaties tot ontwikkeling te brengen dienen zich twee wegen aan: een verdere verkrapping van de woningvoorraad, waardoor de woningprijzen fors stijgen en de opbrengsten kunnen worden ingezet om de locatieontwikkeling rendabel te maken, of een substantiële financiële ondersteuning door de overheid via een ISV 2.0. Gezien de sterke economische en maatschappelijke belangen kiezen wij voor de laatste optie, waarbij het Rijk de noodzakelijk voorinvesteringen voor zijn rekening neemt.

Omdat de inzet van binnenstedelijke locaties alleen niet voldoende is om de oplopende woningvraag in de komende jaren te accommoderen, is het zaak om ook direct aan de steden kleine woningbouwlocaties tot ontwikkeling te brengen, zonder dat er een beroep wordt gedaan op belangrijke groene gebieden. Dergelijke ontwikkelingen sluiten eveneens aan bij de woningvraag. Een vergelijkbare inspanning van het Rijk als bij gebiedsontwikkeling wordt voorgesteld, is nodig om de duurzaamheidsdoelstellingen te bereiken. Hiervoor stellen wij een deltaplan voor verduurzaming van de bestaande woningvoorraad voor. Dit deltaplan bestaat voornamelijk uit een voorfinanciering van de noodzakelijke ingrepen in zowel de sociale als de particuliere woningvoorraad. Omdat de kosten van overheidsleningen door de zeer lage rente momenteel bescheiden zijn en de leningen via de lagere energie uitgaven kunnen worden terugverdiend, hebben zowel woningeigenaren als het Rijk hier op termijn bovendien financieel voordeel van. De ruimte in de EU-normen ten aanzien van het financieringstekort, de lage rente, de maatschappelijke noodzaak van verduurzaming en de terugverdienmogelijkheid maken de introductie van een deltaplan voor de verduurzaming van de bestaande woningvoorraad tot een kans die niet mag worden genegeerd.

Wij pleiten ervoor de toegankelijkheid van de eigen woning in samenhang met het beleid ten aanzien van zorg en pensioenen met kracht te bevorderen. En vooral ook voor huishoudens met lage inkomens die zonder drempelverlagende maatregelen minder kansen hebben om vermogen op te bouwen voor later.

Naast het wegnemen van de huidige belemmeringen die veroorzaakt worden door de rigide regels ten aanzien van hypotheken (LTV en LTI), waar wij hierna nog op terugkomen, denken wij aan initiatieven voor een gedeeltelijke flexibilisering van de aflossingsverplichtingen en de pensioenpremies, waarbij de pensioenpremie geheel of gedeeltelijk kan worden aangewend voor de betaling van de woonlasten. Het in de woning opgebouwde vermogen zou dan op enig moment weer inzetbaar moeten zijn voor pensioen en/of zorgkosten. Voorts zou het voor de huidige eigenaar-bewoners die hun woning reeds volledig hebben afgelost makkelijker moeten worden hun vermogen geheel dan wel volledig te verzilveren ten behoeve van zorg of pensioen.

Nederland kent als een van de belangrijkste verworvenheden uit het verleden een omvangrijke corporatiesector. In onze ogen maakt het huidige woonbeleid te weinig gebruik van deze unieke sector. In plaats van het vermogen van de sector in te zetten voor volkshuisvestelijke doelen, wordt de investeringscapaciteit via de verhuurderheffing sterk ingeperkt. Bij de introductie van een eigendomsneutraal woonbeleid zullen de verschillen tussen de particuliere en de sociale huursector geleidelijk verminderen. Toch is er op de korte termijn alle reden toe om de sociale huursector opnieuw in zijn kracht te zetten, waardoor de in het vorige hoofdstuk gesignaleerde specifieke problemen op de woningmarkt deels oplosbaar zijn.

Concreet denken we hierbij aan:

Wij pleiten voor het wegnemen van de verschillen in de Nibud-methodiek voor het berekenen van de maximale woonuitgaven in de koopsector en de huursector. Deze leiden ertoe dat de beide sectoren niet goed op elkaar aansluiten, met name voor jonge starters met lage inkomens.

Daarnaast pleiten we voor een differentiatie van de uniforme inkomensnormen in zowel de huursector als de koopsector en meer specifiek bij de bepaling van de doelgroep in de sociale huursector. In een recent onderzoek toont Witjes (2016, p.16) aan dat de huidige inkomensgrens waarmee de doelgroep in de sociale huursector is bepaald, absoluut geen recht doet aan de verschillen in woonbudget en woonbehoefte tussen verschillende huishoudens. Ook het Nibud geeft aan dat er grote verschillen bestaan in het resterende inkomen na aftrek van de noodzakelijke uitgaven tussen verschillende huishoudensgroepen en stelde op basis hiervan in oktober 2016 voor om de doelgroepgrens voor huishoudens met kinderen op te hogen naar 45.000 euro bruto per jaar. Uit de vergelijkingen tussen huishoudensgroepen blijkt overduidelijk dat het woonbeleid niet de juiste doelgroep afbakent. Huishoudens die feitelijk maar heel weinig huur kunnen betalen, vallen nu buiten de definitie van de doelgroep, terwijl huishoudens die meer huur kunnen betalen binnen de doelgroep vallen.

Voor het realiseren van een adequaat woonbeleid is het van belang dat de beschikbaarheid en betaalbaarheid van de financiering van de woningmarkt geborgd zijn. Vanwege het belang van beschikbaarheid en betaalbaarheid voor het functioneren van de woningmarkt zijn wij van mening dat het aanbeveling verdient dat de overheid met onder meer de institutionele beleggers zoekt naar alternatieven om de continuïteit van de financiering voor de langere termijn te waarborgen, onder meer door de mogelijkheden van securitisatie te optimaliseren. Ook zou in dit verband opnieuw de dialoog met de Europese Commissie kunnen worden gezocht en politieke druk kunnen worden uitgeoefend om toch een Nederlands Hypotheek Instituut mogelijk te maken.

In deze bijdrage hebben wij aangegeven dat de huidige situatie op de woningmarkt een motor is voor maatschappelijke ongelijkheid en op diverse aspecten tot een tweedeling leidt. Om deze ongewenste situatie het hoofd te bieden is een fundamentele hervorming van de woningmarkt noodzakelijk, waarbij zowel ten aanzien van de hoofdlijnen als in de uitwerking vele keuzes mogelijk zijn. Deze keuzes zijn in onze ogen tevens noodzakelijk om een nog niet genoemde tweedeling te verkleinen: de toenemende kloof tussen de burger en de overheid c.q. de politiek. Dat bijvoorbeeld huishoudens geen lening mogen nemen met een voor hen redelijk betaalbare woonlast van bijv. € 750 per maand, maar dan vervolgens aangewezen zijn op een voor hen niet betaalbare huurwoning van € 1.000, is moeilijk uit te leggen. Bij burgers leidt dit tot onbegrip en een toenemend wantrouwen in de overheid en dien ten gevolge tot instabiliteit van de samenleving, zowel in sociale als economische zin. Ook tegen deze achtergrond is het van het grootste belang om het woonbeleid integraal te hervormen en af te stemmen met de andere pijlers van de verzorgingsstaat. Dit in samenwerking met de bij de woningmarkt betrokken institutionele partijen en met gevoel voor de ontwikkelingen in de samenleving.

{kind=link}

Reacties